介護休業給付金とは?介護と仕事の両立をサポート

「親の介護が必要になった…」「でも仕事も辞められない…」 そんな悩みを抱えていませんか?親の介護と仕事の両立は、多くの人が直面する課題です。

そんなあなたを支えるための制度が「介護休業給付金」です。この記事では「介護休業給付金」について詳しく解説していきます。

介護休業給付金とは?

介護休業給付金とは、家族を介護するために仕事を休んだ場合に、雇用保険から支給されるお金のことです。 病気やケガ、高齢などによって介護が必要になった家族を、安心して介護できるよう、国がサポートしてくれる制度になります。

介護休業給付金の支給額と支給期間は?

気になるのは、一体いくらもらえるのか、そしてどれくらいの期間もらえるのかということですよね。

介護休業給付金の支給額は、休業前の賃金の約67%です。 (支給額には上限額と下限額があります。) 計算式は以下の通りです。

休業開始前の賃金日額 × 支給日数 × 67%

賃金日額は、直近6か月間の賃金総額を180で割って算出します。 この計算式で算出された金額をもとに、個々の状況に応じて支給額が決定されます。

支給期間は、原則として1人につき通算93日までです。 介護する家族が複数いる場合は、それぞれに対して93日ずつ、最大で3回まで分割して取得することができます。

介護休業給付金の受給要件

「介護休業給付金、もらえたら助かるけど、誰でももらえるのかな?」

そう思われる方もいるでしょう。 介護休業給付金を受給するには、いくつかの条件を満たす必要があります。

主な受給資格は以下の通りです。

- 雇用保険の被保険者であること

- 介護が必要な家族がいること(同居していることが条件です)

- 介護のために仕事を休んでいること

- 雇用保険の被保険者期間が通算1年以上あること

- 賃金が8割以上減っていること

これらの条件をすべて満たす場合に、介護休業給付金を受給することができます。

介護休業給付金を受けるための手続きの流れ

介護休業給付金を受けるには、以下の手順で手続きを行う必要があります。

- 事業主へ申し出: まずは、介護休業を取得する旨を事業主へ申し出ます。

- 介護休業開始: 事業主の承認を得て、介護休業を開始します。

- 必要書類の準備: 申請に必要な書類を準備します。

- ハローワークへ申請: 必要書類を揃えて、ハローワークへ申請します。

- 支給決定: 審査後、支給が決定されます。

- 給付金受取: 指定の口座に給付金が振り込まれます。

介護休業給付金に関するよくある質問集

Q1:介護休業給付金は、いつから支給されるのですか?

A:原則として、介護休業開始日の翌日から支給されます。 ただし、申請が遅れた場合は、申請日から支給されることになります。

Q2:介護休業給付金を受給中に、アルバイトをすることはできますか?

A:アルバイトをすることはできますが、就労によって賃金が一定額を超えると、支給額が減額されたり、支給が停止されたりすることがあります。

Q3:介護休業給付金の申請期限はいつまでですか?

A:介護休業が終了した日の翌日から2年以内です。 期限を過ぎると申請できなくなるため、注意が必要です。

Q4: 介護休業の期間を延長することはできますか?

A:やむを得ない事情により、介護休業の期間を延長する必要がある場合は、事業主との合意があれば、最長1年まで延長することができます。

それでもお金に困った時の選択肢

介護休業中は、収入が減ってしまうため、生活費が足りなくなったり、介護費用が想定以上にかさんでしまったりするなど、お金の悩みを抱えることもあるかもしれません。

そんな時は、カードローンという選択肢もあります。 カードローンは、銀行や消費者金融などの金融機関から、お金を借りることができるサービスです。 手軽に利用できるというメリットがある一方、金利や返済方法など、注意すべき点もあります。

カードローンを利用する際は、以下の点に注意しましょう。

- 借入前に返済計画を立てる

- 無理のない借入を心がける

- 複数のカードローン会社を比較検討する

カードローンをオススメする

3つの理由

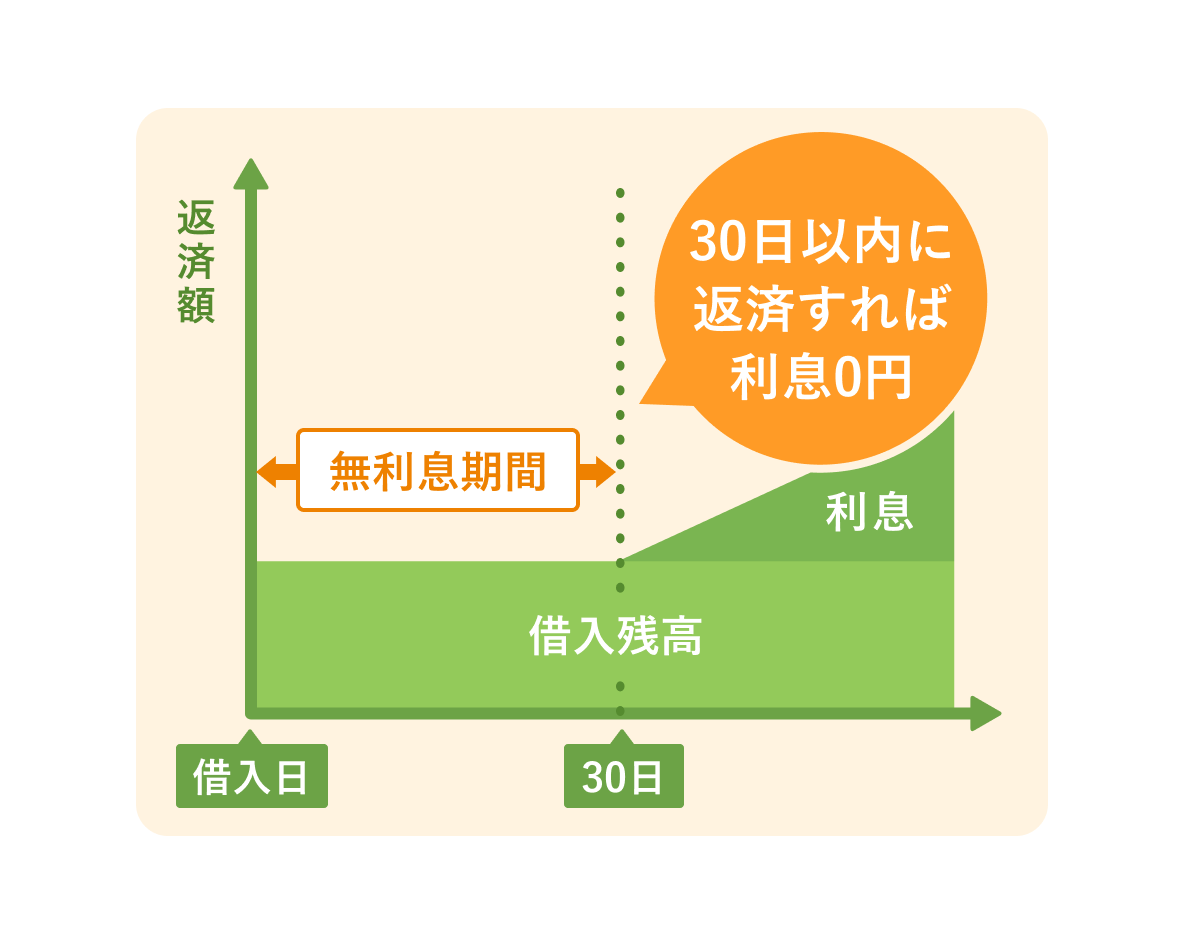

30日間の無利息期間あり!

1か月以内に返済すれば利息なし

当サイトに掲載しているカードローンは、30日間無利息期間があるものが多いです。そのため、借入から1か月以内に返済すれば、利息なしでお金を借りることができます。

最短15分で借入可能!

急な出費にも対応できる

プロミス、モビットなら申し込みから最短15分以内で借入が可能です。また、他に当サイトで掲載しているアコム・アイフルも最短20分以内の借入が可能です!そのため、急な出費が発生したタイミングでも安心して借入し、解決できます。

電話確認なしの会社なら

職場に連絡が行くことはない

在籍確認の電話連絡でバレたくない方は「原則、電話連絡なし」のカードローンサービスを選びましょう。

本サイト掲載のカードローンは「原則、在籍確認なし」のものが多く、バレずに借りられるので安心です。

当サイトイチオシカードローン

| 融資時間 | 最短3分 |

|---|---|

| 金利 | 4.5%~17.8% |

| 限度額 | 500万円 |

| 最小返済額 | 1,000円〜 |

- 低金利

-

初めてなら初回借入日から

初めてなら初回借入日から

30日間利息0

- 融資スピード

-

融資時間

融資時間

最短3分

- バレにくさ

-

原則電話による

在籍確認なし

- Web契約で最短3分融資可能。

- 原則、電話の在籍確認なし。スマホ完結だから誰にもバレない!

- はじめてご契約のお客さまにVポイント1000Ptプレゼント

スマホ・コンビニで完結!

借入~返済までの流れ

Step1 スマホで申込

スマホやPCでカードローンを申し込み、審査必要な情報を入力します。本人確認書類があればOKです。

Step2 審査

収入や他社の借入額をふまえて借入上限額が決まります!最短15分で完了します。

Step3 借入

口座振り込み・コンビニなどのATMで借入することが出来ます。

審査で決まった借入限度額の内なら、好きな額だけを借入できます。

Step4 返済

自動引き落とし・ATM振込・ネットバンキングのいずれかで返済が可能です。

利息ってどのくらいかかるの?

カードローンはリボ払いといった他のお金借りる手段と比較して、金利が低い傾向にあります。

実際に、10万円を借りて60日間で返済した時の利息は1,127円と過度に利息がかかることはありません。

おすすめカードローン4社

| 融資時間 | 最短3分 |

|---|---|

| 金利 | 4.5%~17.8% |

| 限度額 | 500万円 |

| 最小返済額 | 1,000円〜 |

- 低金利

-

初めてなら初回借入日から

30日間利息0

- 融資スピード

-

融資時間

最短3分

- バレにくさ

-

原則電話による

在籍確認なし

- Web契約で最短3分融資可能。

- 原則、電話の在籍確認なし。スマホ完結だから誰にもバレない!

- はじめてご契約のお客さまにVポイント1000Ptプレゼント

| 融資時間 | 最短20分(※2) |

|---|---|

| 金利 | 3.0%~18.0% |

| 限度額 | 800万円 |

| 最小返済額 | 1,000円〜 |

- 低金利

-

初めてなら契約日の翌日から

30日間利息0

- 融資スピード

-

融資時間

最短20分(※2)

- バレにくさ

-

職場、自宅へ

原則連絡なし

- 原則、お勤め先へ在籍確認の電話なし!

- はじめての方は30日間金利0円。

- コンビニATMで借入/返済が可能!

| 融資時間 | 最短18分 |

|---|---|

| 金利 | 3.0%~18.0% |

| 限度額 | 800万円 |

| 最小返済額 | 4,000円〜 |

- 低金利

-

初めてなら契約日の翌日から

最大30日間利息0

- 融資スピード

-

融資時間

最短18分

- バレにくさ

-

職場、自宅へ

連絡なし

- カードレスで借入可能。急に財布にあるカードを見られてバレることはない!

- 利用者で過去在籍確認されたのは全体の0.03%!絶対に在籍確認されたくない方にオススメ。

- 最短18分融資が可能。30分以内借入したい方にオススメ。

カードローン5つの特徴

-

Point1申し込みに必要な書類は本人確認書類だけ

申し込みは本人確認書類さえあればOKです。ただし、50万円以上借り入れしたい場合には、収入証明書が必要になります。

-

Point2月々の返済額は¥1,000〜設定可能

月々の返済額は、お借入後残高に応じて、プロミスが1,000円、アコムが1,000円、アイフルは4,000円から設定可能です。

-

Point35万円以下の少額借り入れも可能

限度額として設定された金額を、満額借りる必要はありません。5万円といったような少額の借り入れももちろん可能です。

-

Point4国内カードローン利用者は1,700万人以上

多様な利用目的で国内の7人に1人の方がカードローンを利用しています。

※日本信用情報機構調べ

-

Point5違法な取り立てで

怖い思いをすることはない!

消費者金融は「賃金業法」という法律に従って運営され、ヤミ金と違って違法な取り立てはありません。