「傷病手当金って何?」

「いくらもらえるの?いつ振り込まれるの?」

傷病手当金とは、ケガや病気で仕事を休んでいる期間中、生活をサポートするための給付金です。

もらうための条件や支給額など、知っておきたいことをまとめました。

傷病手当金とは?満たすべき4つの条件

傷病手当金は、業務外の病気やケガで仕事ができず、給与が出ないときに生活を支えるための給付金です。療養が必要な期間、一定の条件を満たせば、収入の一部を補うことができます。

満たすべき4つの条件

- 業務外の病気・ケガで療養中であること

(※業務中や通勤途中のケガは労災保険が適用されます) - 療養のため、仕事に就くことができない状態であること

(医師による証明が必要な場合あり) - 休業中、給与が支払われていないこと

給与が一部でも支給される場合は、その差額が支給対象となることも - 連続する3日間を含む4日以上仕事を休んでいること

有給休暇や休日も「休業日」としてカウント可能

これらをすべて満たさなければ、傷病手当金の申請はできません。

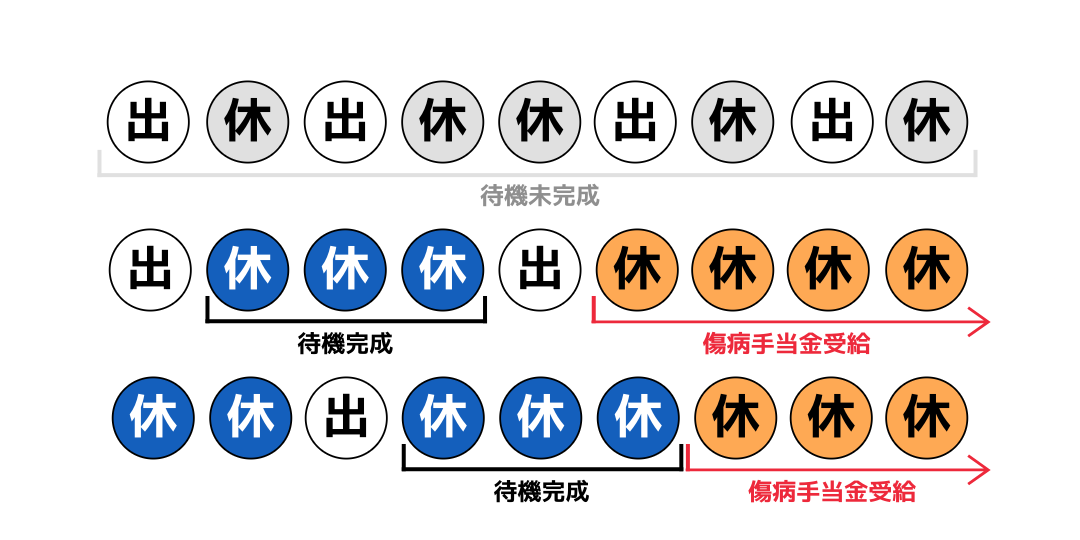

特に注意したいのは、4つ目の「連続する3日間」についてです。

以下の図でいうと、1列目は「連続する3日間」を満たしていないので条件を満たしていません。2列目、3列目は連続して3日間休んでいるので条件を満たしています。

傷病手当金の支給期間は?

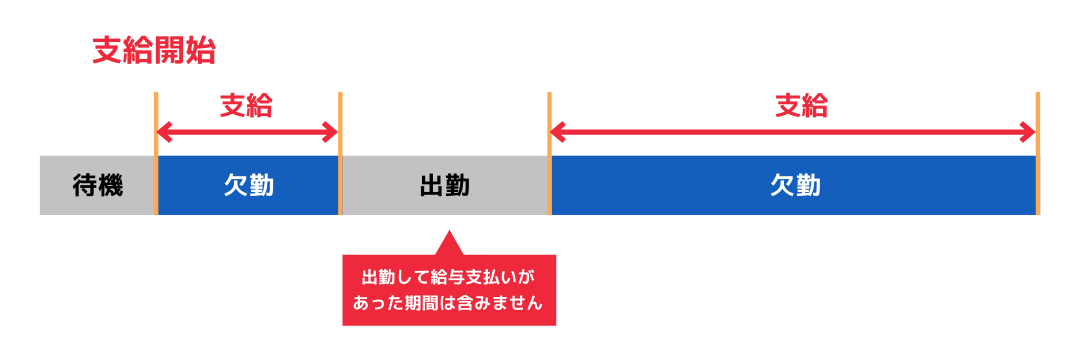

傷病手当金は、最初に受給した日(支給開始日)から「最長1年6か月」の範囲で支給されます。

期間のポイント

- 支給開始日から1年6か月間が上限

- 期間中に一時的に出勤して給与を受け取った場合は、1年6か月の通算期間に含まれません。

- 支給開始日が令和2年7月1日以前か、令和2年7月2日以降かで計算方法が異なる場合があります。

これにより、長期的な療養が必要な方でも、一定期間は生活の補助を受けられます。

傷病手当金はいくらもらえる?

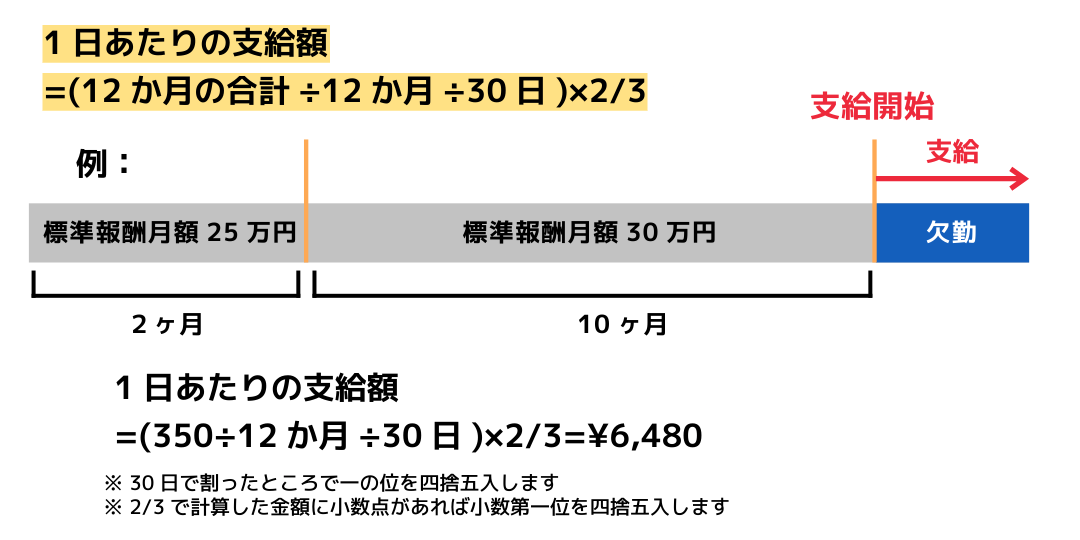

傷病手当金は、過去12か月間の「標準報酬月額」の平均をもとに計算されます。基本的には、「1日あたりの金額=(標準報酬月額平均÷30)×2/3」 となります。

標準報酬月額がわからない場合は給与明細を確認しましょう。記載がない場合は、会社の経理担当者に確認するのがおすすめです。

計算の流れ

- 過去12か月の標準報酬月額を確認

- それを平均し、30日で割る

- その金額の2/3が1日分の支給額

例:標準報酬月額平均29.16万円の場合

(29.16万円 ÷ 30日)×2/3=約6,480円/日

傷病手当金の申請方法

傷病手当金を受け取るには、所定の「申請書」を健康保険組合へ提出します。

申請手順の流れ

- 申請書の入手

健康保険組合のWebサイトから「傷病手当金支給申請書」をダウンロードし、印刷します。 - 本人記入・医師の証明

必要事項を記入し、医師に「就業不可」の証明を書いてもらいます。 - 会社での証明

勤務先に提出し、「事業主の証明」を受けます。 - 健康保険組合へ送付

すべて揃った申請書類を健康保険組合に提出します。 - 審査・振込

組合による審査後、問題がなければ指定口座へ入金されます。

また、傷病手当金は通常の給与のように毎月同じタイミングで自動的に振り込まれるわけではありません。休業期間中、1ヶ月単位などで申請して受理され、その都度支給される仕組みです。

振込までどれくらい時間がかかるの?

通常、申請書類がすべて整い、健康保険組合で問題なく審査が進めば、最短で約2週間程度で振り込まれます。

ただし、以下の場合はさらに時間がかかる可能性があります。

- 書類の不備・記入漏れ

- 必要書類が追加で求められる場合

- 事業主や医療機関からの証明取得に時間がかかる場合

場合によっては、1〜2か月ほど待つケースもあります。

また、傷病手当金は普段もらっている給与の総支給額の2/3ほどしか支給されません。貯金などの蓄えがない場合は苦しい状況に陥ってしまうでしょう。

傷病手当金がすぐほしい時の立て替え方法

「振込まで1〜2ヶ月も待てない」

「傷病手当金だけでは生活できない…」

そんな場合は、一時的に大手カードローンを利用するのも有効な手段です。

給付金が振り込まれたら、もしくは職場に復帰して給与が振り込まれたら一気に返済する、といった利用ができます。

今を乗り切るにはもっとも身近で、現実的な方法といえるでしょう。

カードローンを利用するメリット

- 即日融資可能なサービスも多く、すぐに現金を確保できる

- 無利息期間があるサービスを活用すれば、給付金受取後に一括返済して利息ゼロに

- コンビニATMやネットで24時間借入・返済可能

「一時的なつなぎ」として賢く利用することで、安心して療養に専念できます。

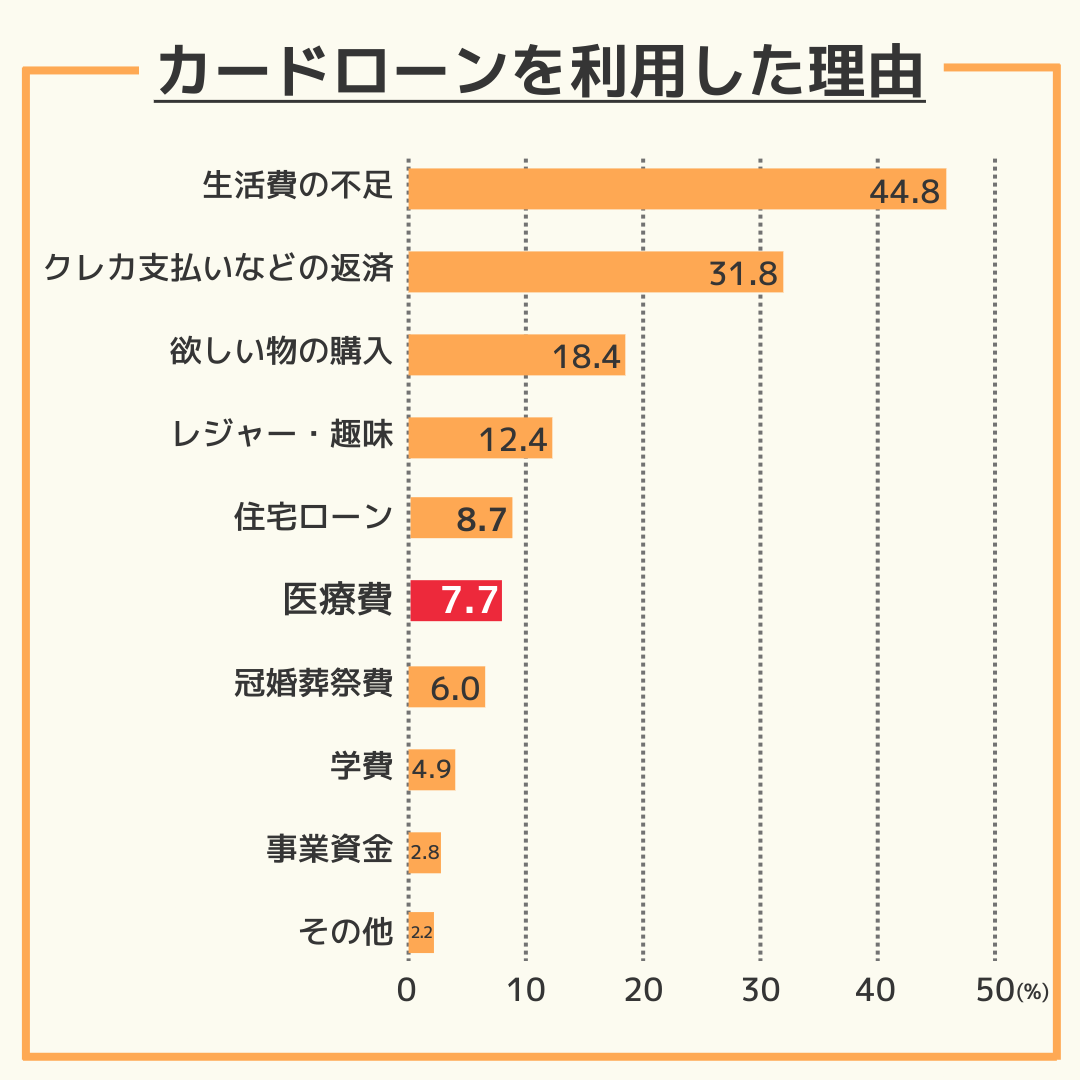

実際にカードローン利用者の44.8%は生活費の不足を解消するため、7.7%は医療費のためにカードローンを利用しています。

当サイトイチオシカードローン

| 融資時間 | 最短20分(※1) |

|---|---|

| 金利 | 2.4%~17.9% |

| 限度額 | 800万円 |

| 最少返済額 | 1,000円〜 |

- 低金利

-

初めてなら契約日の翌日から

初めてなら契約日の翌日から

30日間金利0円(※2)

- 融資スピード

-

融資時間

最短20分(※1)

- バレにくさ

-

職場、自宅へ

職場、自宅へ

原則連絡なし

- 原則、お勤め先へ在籍確認の電話なし!

- ご契約日の翌日から30日間金利0円。(※2)

- コンビニATMで借入/返済が可能!

カードローンをオススメする

3つの理由

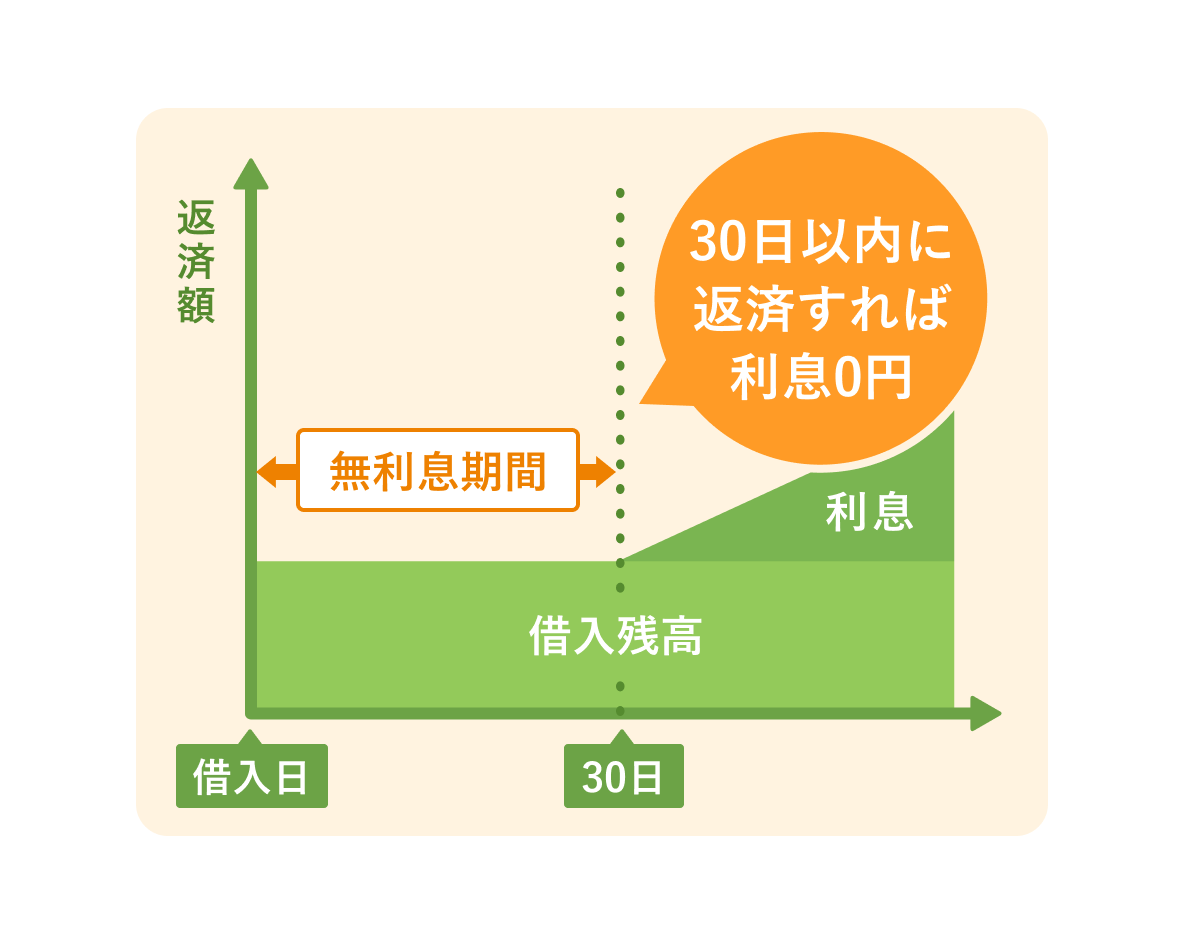

30日間の無利息期間あり!

1か月以内に返済すれば利息なし

当サイトに掲載しているカードローンは、30日間無利息期間があるものが多いです。そのため、借入から1か月以内に返済すれば、利息なしでお金を借りることができます。

最短3〜20分で借入可能!

急な出費にも対応できる

大手カードローンなら即日融資が可能です。

プロミスはなんと最短3分、アイフルは最短18分、アコムは最短20分とスピーディーな融資を実現しています。

しかも店舗に行く必要はなく、スマホで申し込んでATMで現金を受け取れます。

電話確認なしの会社なら

職場に連絡が行くことはない

在籍確認の電話連絡でバレたくない方は「原則、電話連絡なし」のカードローンサービスを選びましょう。

本サイト掲載のカードローンは「原則、在籍確認なし」なので、バレずに借りられるので安心です。

当サイトイチオシカードローン

| 融資時間 | 最短20分(※1) |

|---|---|

| 金利 | 2.4%~17.9% |

| 限度額 | 800万円 |

| 最少返済額 | 1,000円〜 |

- 低金利

-

初めてなら契約日の翌日から

30日間金利0円(※2)

- 融資スピード

-

融資時間

最短20分(※1)

- バレにくさ

-

職場、自宅へ

原則連絡なし

- 原則、お勤め先へ在籍確認の電話なし!

- ご契約日の翌日から30日間金利0円。(※2)

- コンビニATMで借入/返済が可能!

スマホ・コンビニで完結!

借入~返済までの流れ

Step1 スマホで申込

スマホやPCでカードローンを申し込み、審査必要な情報を入力します。本人確認書類があればOKです。

Step2 審査

収入や他社の借入額をふまえて借入上限額が決まります!最短3〜20分で完了します。

Step3 借入

口座振り込み・コンビニなどのATMで借入することが出来ます。

審査で決まった借入限度額の内なら、好きな額だけを借入できます。

利息ってどのくらいかかるの?

カードローンはリボ払いといった他のお金借りる手段と比較して、金利が低い傾向にあります。

実際に、10万円を借りて60日間で返済した時の利息は1,127円と過度に利息がかかることはありません。

お金の心配があると、療養にも専念できず心身への悪影響も大きいはず。

カードローンを利用してそれらの心配から逃れることは、最終的に自分のためになるはず。

「未来の自分から少しお金を前借りする」ような気持ちで、カードローンを利用してはいかがでしょうか。

おすすめカードローン3社

| 融資時間 | 最短20分(※1) |

|---|---|

| 金利 | 2.4%~17.9% |

| 限度額 | 800万円 |

| 最少返済額 | 1,000円〜 |

- 低金利

-

初めてなら契約日の翌日から

30日間金利0円(※2)

- 融資スピード

-

融資時間

最短20分(※1)

- バレにくさ

-

職場、自宅へ

原則連絡なし

- 原則、お勤め先へ在籍確認の電話なし!

- ご契約日の翌日から30日間金利0円。(※2)

- コンビニATMで借入/返済が可能!

| 融資時間 | 最短18分 |

|---|---|

| 金利 | 3.0%~18.0% |

| 限度額 | 800万円 |

| 最少返済額 | 4,000円〜 |

- 低金利

-

初めてなら契約日の翌日から

最大30日間利息0

- 融資スピード

-

融資時間

最短18分

- バレにくさ

-

職場、自宅へ

連絡なし

- カードレスで借入可能。急に財布にあるカードを見られてバレることはない!

- 利用者で過去在籍確認されたのは全体の0.03%!絶対に在籍確認されたくない方にオススメ。

- 最短18分融資が可能。30分以内借入したい方にオススメ。

| 融資時間 | 最短3分 |

|---|---|

| 金利 | 2.5%~18.0% |

| 限度額 | 800万円 |

| 最少返済額 | 1,000円〜 |

- 低金利

-

初めてなら初回借入日から

30日間利息0

- 融資スピード

-

融資時間

最短3分

- バレにくさ

-

原則電話による

在籍確認なし

- Web契約で最短3分融資可能。

- 原則、電話の在籍確認なし。スマホ完結だから誰にもバレない!

- はじめてご契約のお客さまにVポイント1000Ptプレゼント

カードローン5つの特徴

-

Point1申し込みに必要な書類は本人確認書類だけ

申し込みは本人確認書類さえあればOKです。ただし、50万円以上借り入れしたい場合には、収入証明書が必要になります。

-

Point2月々の返済額は¥1,000〜設定可能

月々の返済額は、お借入後残高に応じて、プロミスが1,000円、アコムが1,000円、アイフルは4,000円から設定可能です。

-

Point35万円以下の少額借り入れも可能

限度額として設定された金額を、満額借りる必要はありません。5万円といったような少額の借り入れももちろん可能です。

-

Point4国内カードローン利用者は1,700万人以上

多様な利用目的で国内の7人に1人の方がカードローンを利用しています。

※日本信用情報機構調べ

-

Point5違法な取り立てで

怖い思いをすることはない!

消費者金融は「賃金業法」という法律に従って運営され、ヤミ金と違って違法な取り立てはありません。